Κύμα φυγής από την αγορά επικράτησε τα έτη 2015 έως και 2021 για πάρα πολλά φάρμακα. Σύμφωνα με διαθέσιμα στοιχεία τη συγκεκριμένη περίοδο αποχώρησαν 3.973 κωδικοί από το Δελτίο Τιμών, εκ των οποίων τα 3.805, δηλαδή ποσοστό 95,8% ήταν αποζημιούμενα. Περίπου το 73% αυτών είχαν τιμή κάτω από 50 ευρώ.

Αναλυτικότερα τη συγκεκριμένη χρονική περίοδο διεγράφησαν από το Δ.Τ.:

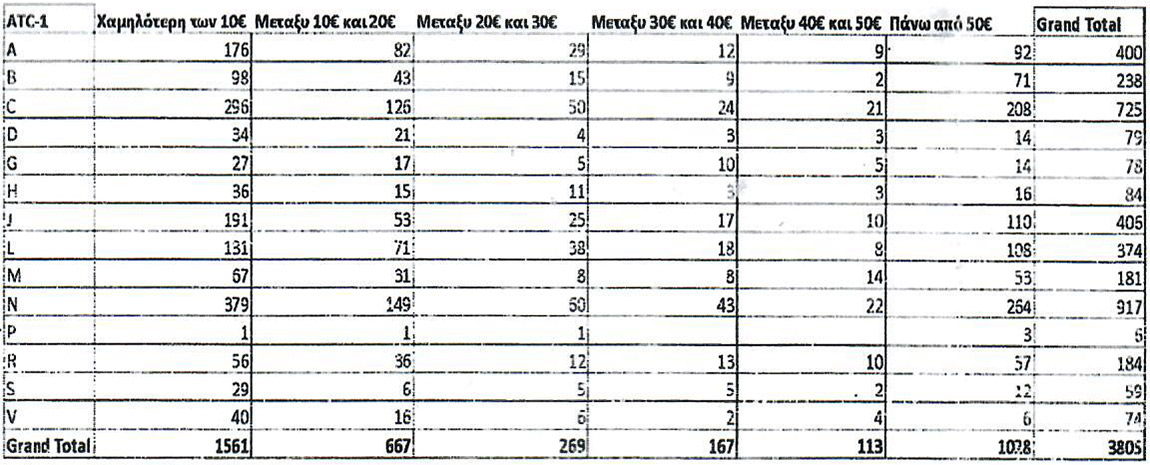

1) 1561 κωδικοί με τιμή χαμηλότερη των 10 ευρώ

2) 667 κωδικοί με τιμή από 10 ευρώ μέχρι 20 ευρώ

3) 269 κωδικοί με τιμή από 20 ευρώ μέχρι 30 ευρώ

4) 167 κωδικοί με τιμή από 30 ευρώ μέχρι 40 ευρώ

5) 113 κωδικοί με τιμή μεταξύ 40 ευρώ και 50 ευρώ

6) 1028 κωδικοί με τιμή πάνω από 50 ευρώ

Όσον αφορά τις απώλειες ανά θεραπευτική κατηγορία η εικόνα από τις μεγαλύτερες προς τις μικρότερες απώλειες ήταν η εξής:

1) Νευρικό σύστημα 917 κωδικοί

2) Καρδιαγγειακό 725

3) Κατά των λοιμώξεων για συστηματική χρήση 406

4) Πεπτική Οδός και Μεταβολισμός 400

5) Αντινεοπλασματικοί και ανοσορρυθμιστικοί παράγοντες 374

6) Αίμα και αιμοποιητικά όργανα 238

7)Αναπνευστικό σύστημα 184

8) Μυοσκελετικό σύστημα 181

9) Συστηματικές ορμόνες, εξαιρουμένων των γεννητικών ορμονών και ινσουλινών 84

10) Δερματολογικά 79

11) Ουρογεννητικό σύστημα και γεννητικές ορμόνες 78

12) Διάφορα 74

13) Αισθητικά 59

14) Αντιπαρασιτικά, εντομοκτόνα και εντομοαπωθητικά 6

Στελέχη της αγοράς, μας ανέφεραν ότι η εξέλιξη αυτή ήταν αναμενόμενη από την πολιτική επιστροφών που ακολουθείται τα τελευταία 11 χρόνια επηρεάζοντας πρωτίστως τον ασθενή που είναι αναγκασμένος να τα αγοράζει από την τσέπη του.

Ωστόσο, η πολιτική των επιστροφών που αυξάνονται γεωμετρικά, αν και εμφανίζεται ως ο βασικότερος λόγος της φυγής δεν είναι η μόνη αιτία της δυσμενούς αυτής εξέλιξης. Στο πλαίσιο αυτό έγινε μία καταγραφή των πιθανών λόγων που θα μπορούσαν να ωθήσουν ένα σκεύασμα στην έξοδο.

Οι πιθανοί λόγοι αποχώρησης ενός σκευάσματος από την αγορά

1) Clawback (επιστροφές) συν εκπτώσεις. Είναι ο βασικότερος λόγος για τις εταιρείες της φαρμακευτικής αγοράς, καθώς όχι μόνο το καθιστούν ασύμφορα, αλλά και τα απαξιώνουν υποβαθμίζοντας την θεραπευτική του αξία.

2) Μειώσεις τιμών που ζητούνται προσεγγίζουν το κόστος παραγωγής και ανάπτυξης του προϊόντος οπότε η κυκλοφορία στην Ελλάδα καθίσταται τις περισσότερες φορές ζημιογόνος. Δεν αποφέρει κέρδη αλλά καθαρή ζημία.

3) Το ασταθές νομοθετικό πλαίσιο Το 62,5% των νομοθετικών παρεμβάσεων στην Ελλάδα την τελευταία δεκαετία αφορούν ουσιαστικά τις παρεμβάσεις στις τιμές.

4) Αλλαγή στρατηγικής της εταιρείας (αποχώρηση από την κατηγορία).

5) Περιορισμός του διαχειριστικού κόστους. Πρόσφατα, φαρμακαποθήκη ανέφερε ότι συγκριτικά με πέρσι η αύξηση στο κόστος διάθεσης και αποθήκευσης ξεπέρασε το 60%.

6) Σπάσιμο συμφωνίας με τον οίκο του εξωτερικού (αν μιλάμε για ελληνική εταιρεία).

7) Τερματισμός της παραγωγής του (από την πολυεθνική ή την ελληνική εταιρεία).

8) Φυσική απόρροια μιας εξαγοράς.. (αναδιοργάνωση του προϊοντικού χαρτοφυλακίου, για να μην υπάρχουν αλληλοκαλύψεις).

9) Παράλληλες εξαγωγές (άρα εστίαση μόνο σε αγορές του εξωτερικού). Το 2020 έφτασαν τα 427.013.177 ευρώ, ενώ το 2019 ήταν 338.573.405 ευρώ.

10) Επίσης πλέον, πολλές χώρες ψάχνουν την καθαρή (net) Ελληνική τιμή και ζητούν τις ίδιες εκπτώσεις λ.χ Γερμανία. Αρα αυτό δεν συμφέρει την παρουσία ενός σκευάσματος στην αγορά και οι εταιρείες επιλέγουν να μην το εισάγουν στην αγορά.

Η φαρμακευτική αγορά΄

Στελέχη υποστηρίζουν ότι αν ο προϋπολογισμός δεν αυξηθεί ανάλογα με τις ανάγκες των ασθενών, θα ενισχυθούν και οι αιτήσεις απόσυρσης φαρμάκων από το Δ.Τ. ή ακόμη και η πλήρης κατάργησή τους.

Σύμφωνα με πρόσφατη έρευνα του ΙΟΒΕ : Οι ανάγκες του πληθυσμού για δαπάνες υγείας στην Ελλάδα επηρεάζονται από τις δημογραφικές εξελίξεις: υψηλό προσδόκιμο επιβίωσης (81,2 έτη, υψηλότερα από το μέσο όρο των χωρών της ΕΕ27-79,7 έτη για το 2020), αρνητικό πρόσημο φυσικής μεταβολής (γεννήσεις - θάνατοι) μείωση κατά 46 χιλιάδες άτομα (2020) που θα οδηγήσει σε σταδιακή μείωση του συνολικού πληθυσμού, αύξηση γηραιότερου πληθυσμού (άνω των 65 ετών) από 22,9% του συνολικού πληθυσμού το 2022 στο 33,5% το 2060. "

Τα παραπάνω δημογραφικά χαρακτηριστικά προμηνύουν επιδείνωση και εντονότερες πιέσεις στα υγειονομικά και ασφαλιστικά συστήματα. Εκ των ανωτέρω, τεκμηριώνεται η αυξανόμενη ανάγκη για υγειονομική περίθαλψη, και επομένως για μεγαλύτερη δημόσια χρηματοδότηση σε δαπάνες υγείας και φαρμακευτική κάλυψη, με τη συμμετοχή του ιδιωτικού τομέα να καθίσταται μη βιώσιμη σε ένα περιβάλλον μακροχρόνιας ανεργίας και δραματικής μείωσης του εισοδήματος των Ελλήνων.

Με βάση την έρευνα του ΙΟΒΕ "Στον τομέα της φαρμακευτικής δαπάνης, η συνολική εξωνοσοκομειακή φαρμακευτική δαπάνη στην Ελλάδα διαμορφώθηκε στα 4,0 δισ. ευρώ το 2021 (εκ των οποίων μόλις τα 2,0 δισ. ευρώ αποτελούν δημόσια χρηματοδότηση). Με τη συνεισφορά των ασθενών (συμμετοχή) να παραμένει περίπου σταθερή και σίγουρα όχι μειούμενη, το βάρος έχει μετατοπιστεί στον φαρμακευτικό κλάδο, μέσω των υποχρεωτικών επιστροφών και εκπτώσεων (clawback & rebates) που καταβάλλει.

Αξίζει να σημειωθεί ότι η φαρμακευτική βιομηχανία συνεχίζει να καλύπτει τις ανάγκες των ασθενών σε φάρμακα, μέσω των υποχρεωτικών επιστροφών, διαθέτοντας τελικά δωρεάν 1 στα 2 φάρμακα (50%).

Το αποτύπωμα της φαρμακευτικής βιομηχανίας είναι ισχυρό στην υγεία, την κοινωνία και την οικονομία. Ωστόσο, η δημόσια φαρμακευτική δαπάνη όλα τα τελευταία χρόνια οριοθετείται από μη ρεαλιστικούς κλειστούς προϋπολογισμούς ενώ δεν ασχολείται καθόλου το κράτος με την ποιότητα (το μίγμα φαρμάκων) και την ποσότητα των φαρμάκων που καταναλώνονται. Τα φοροεισπρακτικά μέτρα που έχουν εισαχθεί, και δυστυχώς συνεχίζουν να εισάγονται, δυσχεραίνουν το υγιές επιχειρείν, και απειλούν ευθέως τη Δημόσια Υγεία. Η Πολιτεία θα πρέπει να επανεξετάσει τη χρηματοδότηση του συστήματος".

Ειδήσεις υγείας σήμερα

Τα πιο ενυδατικά φρούτα

Τα φάρμακα κατά της παχυσαρκίας μειώνουν σημαντικά το βάρος, αλλά δεν βελτιώνουν την ποιότητα ζωής (Μελέτη)

Ε.Ε: 507 νοσοκομειακές κλίνες ανα 100.000 άτομα- Πόσες είχε η Ελλάδα

Τα φάρμακα κατά της παχυσαρκίας μειώνουν σημαντικά το βάρος, αλλά δεν βελτιώνουν την ποιότητα ζωής (Μελέτη)

Τα φάρμακα κατά της παχυσαρκίας μειώνουν σημαντικά το βάρος, αλλά δεν βελτιώνουν την ποιότητα ζωής (Μελέτη) Φάρμακα GLP-3 δείχνουν υποσχόμενα σε κλινική δοκιμή για βελτίωση σακχάρου και απώλεια βάρους

Φάρμακα GLP-3 δείχνουν υποσχόμενα σε κλινική δοκιμή για βελτίωση σακχάρου και απώλεια βάρους Φάρμακα και εμβόλια κατά των χανταϊών: Η έρευνα προχωρά - οι λύσεις περιορισμένες

Φάρμακα και εμβόλια κατά των χανταϊών: Η έρευνα προχωρά - οι λύσεις περιορισμένες Στρατηγική αυτονομία και επάρκεια φαρμάκων στο επίκεντρο της ευρωπαϊκής πολιτικής

Στρατηγική αυτονομία και επάρκεια φαρμάκων στο επίκεντρο της ευρωπαϊκής πολιτικής Άδ. Γεωργιάδης: Ναι στα καινοτόμα φάρμακα, αλλά με σύστημα που έχει κανόνες και είναι δίκαιο

Άδ. Γεωργιάδης: Ναι στα καινοτόμα φάρμακα, αλλά με σύστημα που έχει κανόνες και είναι δίκαιο Κάθε 1 ευρώ που επενδύεται σε καινοτόμα φάρμακα αποφέρει 5,67 ευρώ σε κοινωνική και οικονομική αξία στην Ευρώπη και 6 ευρώ στην Ελλάδα

Κάθε 1 ευρώ που επενδύεται σε καινοτόμα φάρμακα αποφέρει 5,67 ευρώ σε κοινωνική και οικονομική αξία στην Ευρώπη και 6 ευρώ στην Ελλάδα Τα πιο ενυδατικά φρούτα

Τα πιο ενυδατικά φρούτα Τα smartphones μπορούν να αυξήσουν τον κίνδυνο των ηλικιωμένων για κατάθλιψη [μελέτη]

Τα smartphones μπορούν να αυξήσουν τον κίνδυνο των ηλικιωμένων για κατάθλιψη [μελέτη] Ε.Ε: 507 νοσοκομειακές κλίνες ανα 100.000 άτομα- Πόσες είχε η Ελλάδα

Ε.Ε: 507 νοσοκομειακές κλίνες ανα 100.000 άτομα- Πόσες είχε η Ελλάδα Βιταμίνη Ε: Νέα ελπίδα για τη θεραπεία των χρόνιων φλεγμονών

Βιταμίνη Ε: Νέα ελπίδα για τη θεραπεία των χρόνιων φλεγμονών Πώς φεύγει το λίπος από το ήπαρ

Πώς φεύγει το λίπος από το ήπαρ SheMed: Μια συμμαχία για τη γυναίκα γιατρό και τη γυναικεία υγεία

SheMed: Μια συμμαχία για τη γυναίκα γιατρό και τη γυναικεία υγεία Ο Πανελλήνιος Σύλλογος Οπτικών Οπτομετρών απαντά στην Ελληνική Οφθαλμολογική Εταιρεία

Ο Πανελλήνιος Σύλλογος Οπτικών Οπτομετρών απαντά στην Ελληνική Οφθαλμολογική Εταιρεία Συνήθειες μετά το φαγητό που θα ρίξουν τη χοληστερόλη

Συνήθειες μετά το φαγητό που θα ρίξουν τη χοληστερόλη Aπό την ΗΔΥΚΑ στον ΕΦΚΑ

Aπό την ΗΔΥΚΑ στον ΕΦΚΑ Ψυχικό τραύμα: Αυτό που μας βαραίνει δεν ξεκίνησε πάντα από εμάς

Ψυχικό τραύμα: Αυτό που μας βαραίνει δεν ξεκίνησε πάντα από εμάς 9 εξακριβωμένα οφέλη του κολοκυθόσπορου

9 εξακριβωμένα οφέλη του κολοκυθόσπορου Θεσσαλονίκη: ‘Εσπασε παράθυρο αεροσκαφους εν πτήσει- ένας τραυματίας

Θεσσαλονίκη: ‘Εσπασε παράθυρο αεροσκαφους εν πτήσει- ένας τραυματίας