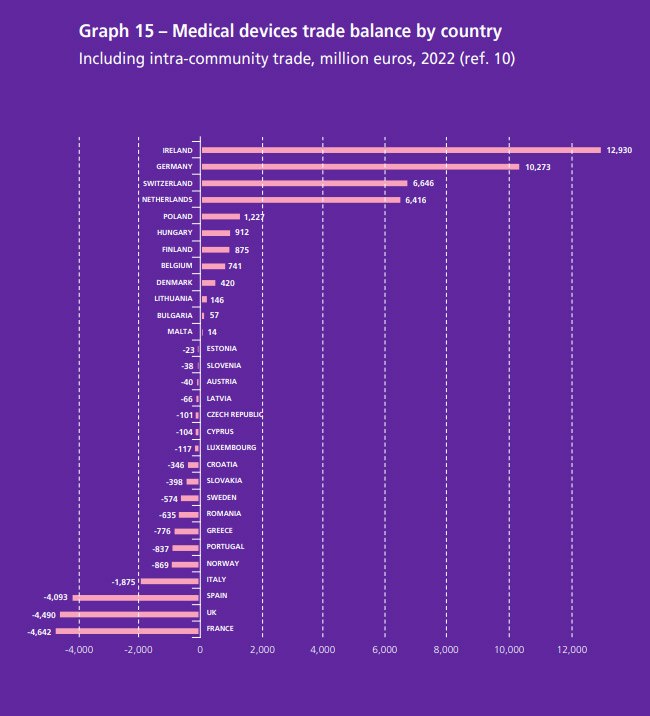

Αρνητικό εμπορικό ισοζύγιο στα ιατροτεχνολογικά προϊόντα κατέγραψε η Ελλάδα το 2022, όπως αποτυπώνει και ο παρακάτω πίνακας. Συγκεκριμένα, το εμπορικό ισοζύγιο ιατροτεχνολογικών προϊόντων για τη χώρα ήταν στο μείον 776 εκατ. ευρώ την περυσινή χρονιά. Με αρνητικό πρόσημο έκλεισαν επίσης η Εσθονία, Σλοβενία, Αυστρία, Λετονία, Τσεχία, Κύπρος, Λουξεμβούργο, Κροατία, Σλοβακία, Σουηδία, Ρουμανία, Πορτογαλία, Νορβηγία, Ιταλία, Ισπανία, Αγγλία και Γαλλία. Στον αντίποδα, με θετικό πρόσημο την ίδια χρονιά ήταν η Ιρλανία, η Γερμανία, η Ελβετία, η Πολωνία, η Ουγγαρία, το Βέλγιο, η Δανία, η Λιθουανία, η Βουλγαρία και η Μάλτα.

Τα προϊόντα έχουν συνήθως κύκλο ζωής μόνο 18-24 μήνες

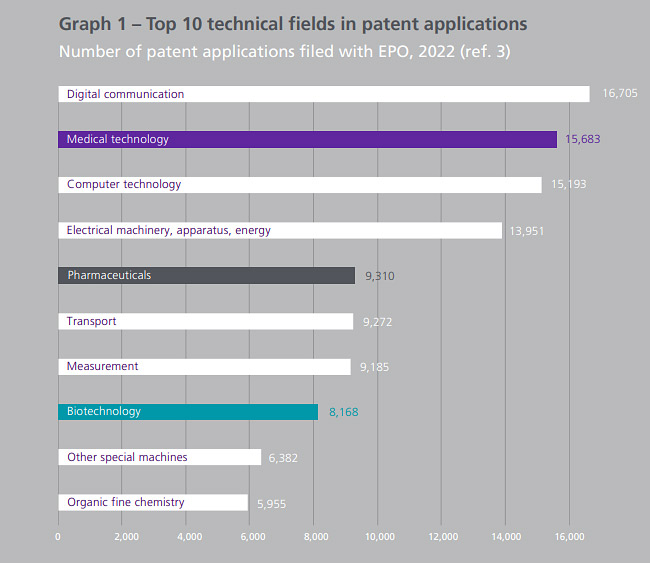

Η ιατρική τεχνολογία χαρακτηρίζεται από μια συνεχή ροή καινοτομιών, οι οποίες είναι τα αποτελέσματα υψηλού επιπέδου έρευνας και ανάπτυξης στον κλάδο, και στενής συνεργασίας με τους χρήστες. Το μέσο παγκόσμιο ποσοστό επένδυσης Ε&Α (Ε&Α δαπάνες ως ποσοστό των πωλήσεων) εκτιμάται ότι είναι περίπου 8% στον ιατρικό τομέα. Τα προϊόντα έχουν συνήθως κύκλο ζωής μόνο 18-24 μήνες πριν διατεθεί στην αγορά ένα βελτιωμένο προϊόν. Το 2022, κατατέθηκαν περισσότερες από 15.600 αιτήσεις για διπλώματα ευρεσιτεχνίας στο Ευρωπαϊκό Γραφείο (EPO) για τον τομέα της ιατρικής τεχνολογίας, σημειώνοντας αύξηση 1,3% σε σε σύγκριση με το προηγούμενο έτος.

Το 42% αυτών των αιτήσεων για διπλώματα ευρεσιτεχνίας υποβλήθηκαν από χώρες της Ευρώπης (συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, της Νορβηγίας και της Ελβετίας), 37% από τις ΗΠΑ και το υπόλοιπο 21% προερχόταν από άλλες χώρες.

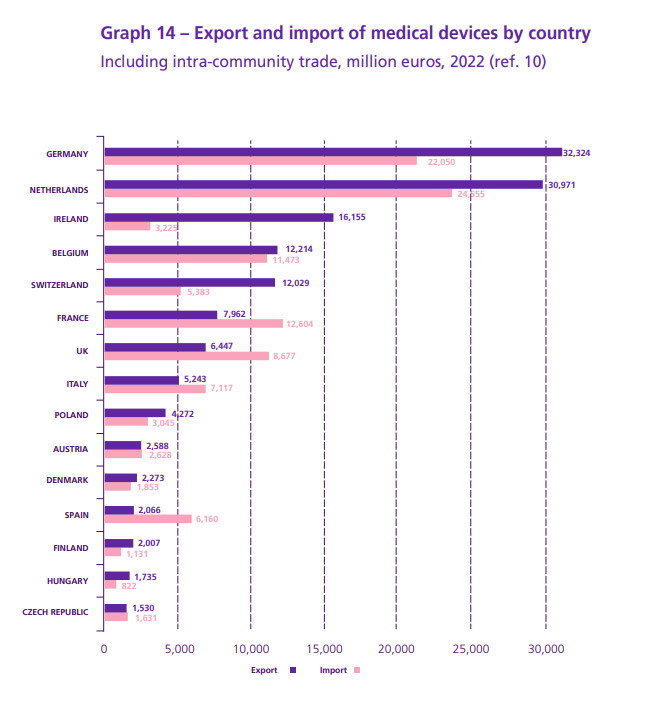

Η ευρωπαϊκή αγορά ιατρικής τεχνολογίας υπολογίζεται ότι έφτασε σε περίπου 160 δισ. ευρώ το 2022. Οι πέντε μεγαλύτερες αγορές είναι η Γερμανία, η Γαλλία, το Ηνωμένο Βασίλειο, η Ιταλία και η Ισπανία.

Με βάση τις τιμές κατασκευαστή, εκτιμάται ότι η ευρωπαϊκή αγορά ιατροτεχνολογικών προϊόντων αποτελεί το 26,4% της παγκόσμιας αγοράς. Είναι η δεύτερη μεγαλύτερη ιατρική αγορά μετά τις ΗΠΑ (46,6%).

Συνολικά, η Ευρώπη έχει θετικό εμπορικό ισοζύγιο ιατροτεχνολογικών προϊόντων (5,2 δισ. ευρώ το 2022 έναντι 4,8 δισ. ευρώ το 2021).

Άνω των 2,3 δισ. ευρώ ο κύκλος εργασιών των εταιρειών Ι/Π στην Ελλάδα

Στη χώρα μας, ο κύκλος εργασιών των εταιρειών του κλάδου προσεγγίζει τα 2,3 δισ. ευρώ, ενώ ο αριθμός των εργαζομένων ξεπερνά τα 11.000 άτομα. Σημειώνεται ότι τη ραχοκοκαλιά του κλάδου αποτελούν μικρές και μεσαίες επιχειρήσεις, καθώς ο μέσος αριθμός εργαζομένων ανά εταιρεία είναι 23 άτομα. Παράγοντες επισημαίνουν ότι οι προοπτικές του κλάδου για ακόμα μεγαλύτερο αποτύπωμα σε όρους κύκλου εργασιών και απασχόλησης μπορούν να γίνουν ακόμα καλύτερες, εφόσον διαμορφωθούν πιο σταθερές συνθήκες στην αγορά, η οποία μπορεί να καταστεί εξόχως ελκυστική για νέες επενδύσεις.

Στο υπάρχον πλαίσιο υπάρχουν αρκετά προβλήματα, εκ των οποίων τα κυριότερα είναι τα εξής:

1) Clawback στον ΕΟΠΥΥ: Τα τελευταία χρόνια, με την εφαρμογή των κλειστών προϋπολογισμών για τις δαπάνες του Εθνικού Οργανισμού Παροχών Υπηρεσιών Υγείας παρατηρούνται αρκετά συχνά ποσοστά υπερβάσεων των προϋπολογισμών που οδηγούν σε δυσθεώρητα clawback, πχ της τάξης του 40%! Είναι εμφανές ότι υπάρχει υποχρηματοδότηση των δαπανών, ενώ οι προϋπολογισμοί ανά κατηγορία, αρκετές φορές δεν ανταποκρίνονται στις ανάγκες των ασθενών και δεν λαμβάνουν υπόψιν τα ποιοτικά στοιχεία των προϊόντων, την καινοτομία καθώς και τα καινούργια μοντέλα αποζημίωσης όπως είναι οι συμφωνίες διαμερισμού του κινδύνου.

2) Νοσοκομειακές οφειλές: Ο μέσος όρος διάρκειας εξόφλησης των νοσοκομειακών οφειλών, αγγίζει, αρκετές φορές, τους 12 μήνες! Η μη αποτελεσματική διαχείριση των διαθέσιμων πόρων είναι άλλος ένας λόγος που αναφέρεται ως βασικός παράγοντας που αυξάνει τα «φέσια» του ΕΣΥ.

3) Ατιμολόγητα υλικά: Πρόκειται για υλικά που παραδίδονται προς άμεση χρήση, μετά από αίτημα του Νοσοκομείου με τη διαδικασία του επείγοντος, συνοδευόμενα από Δελτίο Αποστολής και για τα οποία εκκρεμεί η έκδοση τιμολογίου. Η εν λόγω πρακτική έχει δημιουργήσει ένα «κρυφό χρέος» της τάξης των 71 εκατ. ευρώ το 2022, έναντι των 39 εκατ. ευρώ το προηγούμενο έτος, ενώ για το 2023 δεν θεωρείται διόλου απίθανο να ξεπεράσει και τα 100 εκατ. ευρώ.

4) Τιμές προμήθειας νοσοκομειακών υλικών: Είναι καθηλωμένες για μία 10ετία περίπου, κυρίως λόγω της ανορθολογικής χρήσης του Παρατηρητηρίου Τιμών στο οποίο οι τιμές επικαιροποιούνται μόνο προς τα κάτω.

5) Υποχρηματοδότηση των νοσοκομειακών προμηθειών αλλά και του ΕΟΠΥΥ: Η ραγδαία αύξηση των ληξιπρόθεσμων νοσοκομειακών οφειλών αλλά και τα υψηλά επίπεδα clawback του ΕΟΠΥΥ, επιβεβαιώνουν ότι ο κλάδος υποχρηματοδοτείται. Τα στοιχεία αυτά επιβεβαιώνονται εμμέσως πλην σαφώς και από την συνολική δαπάνη για τον τομέα Υγείας ως ποσοστό του Ακαθαρίστου Εθνικού Προϊόντος το οποίο για την Ελλάδα είναι 7,8%, υπολειπόμενο από τον μέσο όρο των 27 κρατών-μελών της ΕΕ που ανέρχεται στο 10,5% (στοιχεία από MedTech Europe).

Πηγές:

https://www.medtecheurope.org/wp-content/uploads/2023/10/the-european-medical-technology-industry-in-figures_2023.pdf

Ειδήσεις υγείας σήμερα

Χορήγηση ΦΥΚ τον Αύγουστο

Η νέα εποχή της παιδιατρικής μεταμόσχευσης νεφρού στην Ελλάδα

Τραγανά και υγιεινά σνακ αντί για πατατάκια

Δυναμική ανάπτυξη για τις συμβάσεις παραγωγής ιατροτεχνολογικών προϊόντων

Δυναμική ανάπτυξη για τις συμβάσεις παραγωγής ιατροτεχνολογικών προϊόντων Περικοπή γνωμάτευσης ΕΔΑΠΥ

Περικοπή γνωμάτευσης ΕΔΑΠΥ 200.000 "μαϊμού" προφυλακτικά έχουν διακινηθεί στην Ευρώπη

200.000 "μαϊμού" προφυλακτικά έχουν διακινηθεί στην Ευρώπη Αλλαγή τρόπου παροχής για προϊόντα στην υποκατηγορία νεφελοποιητής

Αλλαγή τρόπου παροχής για προϊόντα στην υποκατηγορία νεφελοποιητής Yπερμειωμένος συντελεστής ΦΠΑ 6%

Yπερμειωμένος συντελεστής ΦΠΑ 6% ΕΜΑ: Νέο πιλοτικό πρόγραμμα για υποστήριξη της ανάπτυξης πρωτοποριακών ιατρικών συσκευών

ΕΜΑ: Νέο πιλοτικό πρόγραμμα για υποστήριξη της ανάπτυξης πρωτοποριακών ιατρικών συσκευών Η νέα εποχή της παιδιατρικής μεταμόσχευσης νεφρού στην Ελλάδα

Η νέα εποχή της παιδιατρικής μεταμόσχευσης νεφρού στην Ελλάδα Τραγανά και υγιεινά σνακ αντί για πατατάκια

Τραγανά και υγιεινά σνακ αντί για πατατάκια Νέο φάρμακο για την παχυσαρκία: Σημαντική απώλεια βάρους με μία ένεση Mazdutide την εβδομάδα

Νέο φάρμακο για την παχυσαρκία: Σημαντική απώλεια βάρους με μία ένεση Mazdutide την εβδομάδα Μαγειρικά σκεύη και υγεία: Τι δείχνουν οι νέες μελέτες

Μαγειρικά σκεύη και υγεία: Τι δείχνουν οι νέες μελέτες Εξηγήθηκε από νευροεπιστήμονες το φαινόμενο ''Μαντλέν του Προυστ''

Εξηγήθηκε από νευροεπιστήμονες το φαινόμενο ''Μαντλέν του Προυστ'' Φρούτα, σακχαρώδης διαβήτης και καλοκαίρι

Φρούτα, σακχαρώδης διαβήτης και καλοκαίρι Σημάδια διπολικής διαταραχής

Σημάδια διπολικής διαταραχής Οι top συνήθειες για μακροζωία

Οι top συνήθειες για μακροζωία Γ. Σωτηρόπουλος: Eξατομικευμένη αντιμετώπιση στη Χειρουργική Κλινική Μεταμόσχευσης Ήπατος και Χειρουργικής Ηπατοπαθών ΕΚΠΑ – Γ.Ν.Α. ''Λαϊκό''

Γ. Σωτηρόπουλος: Eξατομικευμένη αντιμετώπιση στη Χειρουργική Κλινική Μεταμόσχευσης Ήπατος και Χειρουργικής Ηπατοπαθών ΕΚΠΑ – Γ.Ν.Α. ''Λαϊκό'' Η vegan διατροφή ακόμα και για ένα μήνα, συνδέεται με χαμηλότερη φλεγμονή και επιβράδυνση της γήρανσης

Η vegan διατροφή ακόμα και για ένα μήνα, συνδέεται με χαμηλότερη φλεγμονή και επιβράδυνση της γήρανσης 24ωρα φαρμακεία στα δύο μεγαλύτερα αεροδρόμια της χώρας

24ωρα φαρμακεία στα δύο μεγαλύτερα αεροδρόμια της χώρας