του Στέφανου Κοτζαμάνη

Απειλούνται οι υψηλοί ρυθμοί ανάπτυξης του παρελθόντος - Οι καθυστερήσεις των ταμείων, οι επιταγές των ασφαλιστικών εταιριών και η οικονομική δοκιμασία των πολιτών - Τα σχέδια και οι προοπτικές των εισηγμένων εταιριών.

'Αμυντικός κλάδος, αλλά όχι και απρόσβλητος'. Με αυτή τη φράση εξηγεί η HSBC το πώς βλέπει να επηρεάζεται ο κλάδος της ιδιωτικής υγείας στην Ελλάδα από την τρέχουσα οικονομική κρίση.

Σύμφωνα με τον ξένο οίκο, υπάρχουν φόβοι ότι θα παρατηρηθούν φαινόμενα στροφής μέρους των ασθενών προς κλινικές χαμηλότερου κόστους, ή επίσης παραμονής των ασθενών στις ίδιες κλινικές, αλλά σε κλίνες περισσότερων δωματίων.

Επίσης, η HSBC σημειώνει ότι θα υπάρξει δυσκολία στις εταιρίες του κλάδου να επιβάλουν σημαντικές αυξήσεις τιμολογίων κατά τα επόμενα χρόνια, λόγω των λιγότερων οικονομικών αντοχών που έχουν οι ασθενείς εξαιτίας της κρίσης.

Σύμφωνα με το ρεπορτάζ, οι μέχρι τώρα επιπτώσεις από την κρίση δεν είναι έντονες. Υψηλόβαθμο στέλεχος εισηγμένης εταιρίας ανέφερε χαρακτηριστικά : 'Άνοδο ασθενών και όχι μείωση είχαμε κατά το πρώτο φετινό τρίμηνο. Σε ό,τι δε αφορά τις τιμές, υπήρξε διστακτικότητα στις αυξήσεις, ωστόσο πιέσεις προς τα κάτω δεν σημειώθηκαν'.

Άλλο στέλεχος του κλάδου, αφού χαρακτήρισε και αυτό τον κλάδο της ιδιωτικής υγεία ισχυρά αμυντικό, δεν απέκλεισε το γεγονός περιορισμένης επίπτωσης, η οποία όμως θα φανεί στις μαιευτικές κλινικές κυρίως μέσα στο 2010. 'Ίσως, λόγω της οικονομικής κρίσης, να δούμε περιορισμό των γεννήσεων'.

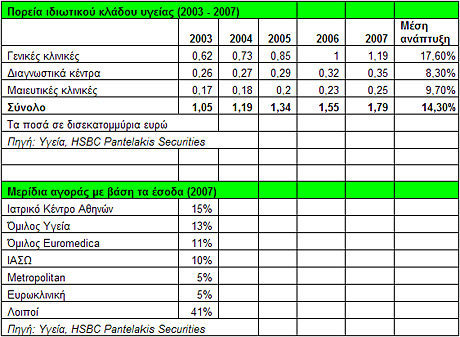

Γενικότερα, υπάρχει μεν η εντύπωση ότι δεν θα δούμε μέσα στην επόμενη διετία να επαναλαμβάνονται οι τόσο υψηλοί ρυθμοί ανάπτυξης του παρελθόντος (που στις περισσότερες χρονιές υπερέβαιναν το 10%, όπως φαίνεται και στα στοιχεία του παρατιθέμενου πίνακα), ωστόσο δεν αναμένεται να δούμε και υποχώρηση της αγοράς.

Ορισμένοι, επίσης, εκτιμούν ότι ενδεχομένως ο ανταγωνισμός να ενταθεί και να δούμε αρκετές εταιρίες να μειώνουν τα περιθώρια κέρδους τους και άλλες να αναγκάζονται να συγχωνευτούν προκειμένου να μην κλείσουν. Πάντως, η πτώση της αγοράς θεωρείται ακραίο σενάριο.

Η μεγαλύτερη ωστόσο επίπτωση στον κλάδο της υγείας από την οικονομική κρίση δεν είναι ο όγκος των ασθενών (βλέπε, σοβαρές διαρθρωτικές αδυναμίες του δημόσιου τομέα), αλλά το θέμα της ρευστότητας.

'Υπάρχουν ασφαλιστικά ταμεία ασθενών που πληρώνουν με καθυστέρηση ανώτερη των 12 μηνών, αλλά το μεγάλο πρόβλημα είναι το ταμείο του ίδιου του Δημοσίου, ο ΟΠΑΔ, του οποίου όχι μόνο οι καθυστερήσεις πληρωμών είναι πολύμηνες, αλλά και το μέγεθός του στην αγορά είναι μεγάλο.

Ευτυχώς που το άλλο μεγάλο ταμείο, το ΙΚΑ, πληρώνει ομαλά'. Αυτά λένε στελέχη του κλάδου.

Το πρόβλημα όμως της ρευστότητας δεν προκύπτει μόνο από τα ασφαλιστικά ταμεία των ασθενών, αλλά τώρα τελευταία άρχισε να επεκτείνεται και στις ασφαλιστικές εταιρίες. Και αυτό γιατί αρκετές ασφαλιστικές (γνωστά τα προβλήματα που αντιμετωπίζει ο κλάδος) έχουν αρχίσει να πληρώνουν με μεταχρονολογημένες επιταγές διάρκειας 2 - 3 μηνών, προσθέτοντας ένα ακόμη βάρος στη ρευστότητα των κλινικών και των διαγνωστικών κέντρων.

Οι εισηγμένοι του κλάδου

ΥΓΕΙΑ: Το 2009 θα ενοποιηθούν σε δωδεκάμηνη βάση τόσο η τουρκική Safak (μόλις έναν μήνα το 2008) και η θυγατρική StemHealth (μόνο το δεύτερο εξάμηνο πέρυσι). Αντίθετα, η επένδυση στην Αλβανία θα ξεκινήσει να λειτουργεί από το 2010.

Οι επενδύσεις του ομίλου είναι άνετα χρηματοδοτήσιμες (πρόβλεψη της HSBC για μείωση του καθαρού δανεισμού από 162,3 εκατ. ευρώ πέρυσι σε 139,7 και 126,2 εκατ. για φέτος και για το 2010 αντίστοιχα).

Σύμφωνα με την HSBC, ο κύκλος εργασιών φέτος θα αυξηθεί από τα 281,8 στα 334,1 εκατ.

ευρώ, το EBITDA από τα 49,7 στα 55,7 εκατ., τα προ φόρων κέρδη από τα 15,6 στα 31,4 εκατ. (μεγάλη μείωση τόκων λόγω και της επικείμενης αύξησης κεφαλαίου με μετρητά) και τα καθαρά κέρδη από τα 21,1 στα 21,5 εκατ. ευρώ, εξαιτίας της αναμενόμενης πολύ αυξημένης φορολογίας.

ΙΑΣΩ: Η παιδιατρική κλινική θα λειτουργήσει φέτος σε δωδεκάμηνη βάση, ενώ από το φθινόπωρο αναμένεται η έναρξη της λειτουργίας του ΙΑΣΩ Θεσσαλίας. Οι πολύ θετικές λειτουργικές ταμειακές ροές είναι σε θέση να καλύψουν με άνεση τις σχεδιαζόμενες επενδύσεις, με αποτέλεσμα ο καθαρός δανεισμός για την επόμενη διετία να μην αυξηθεί (98,9 εκατ.

το 2009, πρόβλεψη από την HSBC για 99,2 και 92,1 εκατ. για τα έτη 2009 και 2010 αντίστοιχα). Κάποιοι μάλιστα υποστηρίζουν ότι 'έχει πέσει στο τραπέζι' και πρόταση για φετινή επιστροφή κεφαλαίου προς τους μετόχους.

Σύμφωνα με την HSBC, ο κύκλος εργασιών φέτος προβλέπεται να αυξηθεί από τα 184 στα 208,7 εκατ.

ευρώ, τα προ φόρων κέρδη από τα 36,1 στα 37,2 εκατ. και τα καθαρά κέρδη από τα 21,5 στα 27,4 εκατ. (πολύ μικρότερη η φετινή φορολογία).

Εuromedica: Σύμφωνα με εκτιμήσεις, ο όμιλος σημείωσε αύξηση του κύκλου εργασιών γύρω στο πρώτο τρίμηνο, που ενδεχομένως να αγγίξει ακόμη και διψήφιο ποσοστό, λόγω και των αυξημένων μονάδων που διαθέτει.

Υπάρχουν πολλά σχέδια για την υλοποίηση υψηλών επενδύσεων, ωστόσο η αγορά αναμένει να διαπιστώσει κατά πόσον αυτά τα projects θα μπορέσουν να χρηματοδοτηθούν.

Στα σχέδια συγκαταλέγεται και η δημιουργία μαιευτικής κλινικής στα νότια προάστια της Αττικής σε συνεργασία με την κατασκευαστική εταιρία ΒΙΟΤΕΡ.

Συγκεκριμένα, έχει υποβληθεί σχετικός φάκελος για την ένταξή της στη διαδικασία των ΣΔΙΤ και εξελίξεις επί του θέματος αναμένονται έως το τέλος του έτους.

Τέλος, στο ζήτημα της ακίνητης περιουσίας, μέρος της προγραμματίζεται να εισφερθεί σε υπό ίδρυση ΑΕΕΑΠ του ομίλου, σε συνεργασία με θεσμικούς επενδυτές του εξωτερικού.

Πραξιτέλειο: Η αύξηση κεφαλαίου και το μετατρέψιμο ομολογιακό δάνειο που είχε αποφασίσει η έκτακτη γενική συνέλευση το φθινόπωρο του 2008 τελικά δεν προχώρησαν και τώρα η εισηγμένη καλείται να απαντήσει στο τι σχεδιάζει γύρω από το ευρύτερο ζήτημα της χρηματοδότησης.

Πηγές:

euro2day.gr

Ειδήσεις υγείας σήμερα

Νέα δεδομένα: Όφελος από μονοκλωνικό αντίσωμα στο πρώιμο Αλτσχάιμερ

Βρουξισμός: Γιατί σφίγγουμε ή τρίζουμε τα δόντια μας

Ελάχιστα επεμβατική χειρουργική: Λιγότερο τραύμα, μεγαλύτερη ασφάλεια, ταχύτερη ανάρρωση

Ο Σταύρος Ντογιάκος πρόεδρος και διευθύνων σύμβουλος της AstraZeneca Ελλάδας και Κύπρου

Ο Σταύρος Ντογιάκος πρόεδρος και διευθύνων σύμβουλος της AstraZeneca Ελλάδας και Κύπρου Νέος διευθύνων σύμβουλος στον όμιλο FAMAR ο Bruce Vielle

Νέος διευθύνων σύμβουλος στον όμιλο FAMAR ο Bruce Vielle Δυναμική ανάπτυξη για τις συμβάσεις παραγωγής ιατροτεχνολογικών προϊόντων

Δυναμική ανάπτυξη για τις συμβάσεις παραγωγής ιατροτεχνολογικών προϊόντων Βαρέα μέταλλα σε παιδικά αυτοκόλλητα τατουάζ

Βαρέα μέταλλα σε παιδικά αυτοκόλλητα τατουάζ Takeda: Έμπρακτη υποστήριξη διεύρυνσης της πρόσβασης σε σωτήρια φαρμακευτικά προϊόντα με βάση το πλάσμα

Takeda: Έμπρακτη υποστήριξη διεύρυνσης της πρόσβασης σε σωτήρια φαρμακευτικά προϊόντα με βάση το πλάσμα Η Novo Nordisk μηνύει την Eli Lilly για φάρμακο απώλειας βάρους

Η Novo Nordisk μηνύει την Eli Lilly για φάρμακο απώλειας βάρους Νέα δεδομένα: Όφελος από μονοκλωνικό αντίσωμα στο πρώιμο Αλτσχάιμερ

Νέα δεδομένα: Όφελος από μονοκλωνικό αντίσωμα στο πρώιμο Αλτσχάιμερ Τριχόπτωση από φάρμακα GLP-1: Πόσο συχνό είναι το φαινόμενο - Τι δείχνουν μελέτες

Τριχόπτωση από φάρμακα GLP-1: Πόσο συχνό είναι το φαινόμενο - Τι δείχνουν μελέτες Πώς να ενισχύσετε την καρδιά σας

Πώς να ενισχύσετε την καρδιά σας Βιολογική θεραπεία βελτιώνει θεαματικά την υπνική άπνοια σε ασθενείς με ρινικούς πολύποδες [ελληνική μελέτη]

Βιολογική θεραπεία βελτιώνει θεαματικά την υπνική άπνοια σε ασθενείς με ρινικούς πολύποδες [ελληνική μελέτη] Ποια ουσία επιβαρύνει νεφρά και καρδιά με φλεγμονές

Ποια ουσία επιβαρύνει νεφρά και καρδιά με φλεγμονές Κολπική μαρμαρυγή: Έγκαιρη αναγνώριση και αποφυγή εγκεφαλικού

Κολπική μαρμαρυγή: Έγκαιρη αναγνώριση και αποφυγή εγκεφαλικού Πανελλήνιος Σύλλογος Φυσικοθεραπευτών: Οι προτάσεις προς τον ΕΟΠΥΥ για τον περιορισμό του clawback

Πανελλήνιος Σύλλογος Φυσικοθεραπευτών: Οι προτάσεις προς τον ΕΟΠΥΥ για τον περιορισμό του clawback 9 εξακριβωμένα οφέλη του κολοκυθόσπορου

9 εξακριβωμένα οφέλη του κολοκυθόσπορου Το Wegovy σε χάπι παίρνει το ''πράσινο φως'' στην Ευρώπη: μια νέα εποχή στη θεραπεία της παχυσαρκίας

Το Wegovy σε χάπι παίρνει το ''πράσινο φως'' στην Ευρώπη: μια νέα εποχή στη θεραπεία της παχυσαρκίας Και επίσημα ο Άρης Αγγελής πρόεδρος στην Επιτροπή Αξιολόγησης Φαρμάκων - Η σύνθεση του οργάνου

Και επίσημα ο Άρης Αγγελής πρόεδρος στην Επιτροπή Αξιολόγησης Φαρμάκων - Η σύνθεση του οργάνου Προβλήματα θυρεοειδούς και οι τροφές που πρέπει να αποφεύγετε

Προβλήματα θυρεοειδούς και οι τροφές που πρέπει να αποφεύγετε