Αν και πολλά υποσχόμενες, οι κυτταρικές και γονιδιακές θεραπείες παραμένουν ένας τομέας με μικρή πελατειακή βάση. Η επιστήμη μπορεί να έχει προσφέρει εφάπαξ γενετικές παρεμβάσεις σε ασθένειες που κάποτε σήμαιναν μεταγγίσεις για μια ζωή, προοδευτική αναπηρία ή πρόωρο θάνατο, όμως από την άλλη οι συγκεκριμένες θεραπείες αφορούν ακριβά και λειτουργικά πολύπλοκα προϊόντα που απευθύνονται σε συστήματα αποζημίωσης που έχουν κατασκευαστεί για χρόνιες παθήσεις.

Η ιστορία της Bluebird Bio είναι ίσως το πιο ξεκάθαρο παράδειγμα αποτύπωσης των δυσκολιών εισόδου αυτών των θεραπειών στις αγορές. Μέχρι τα τέλη του 2024, μόνο 57 ασθενείς είχαν ξεκινήσει θεραπεία και στις τρεις γονιδιακές θεραπείες της Bluebird. Εξαιτίας αυτού, τον Φεβρουάριο του 2025, η Carlyle και η SK Capital συμφώνησαν να ιδιωτικοποιήσουν την εταιρεία στα 3 δολάρια ανά μετοχή συν ένα δικαίωμα επιπλέον αξίας με βάση κάποια ορόσημα πωλήσεων. Μέχρι τον Μάιο, οι αγοραστές τροποποίησαν τη συμφωνία για να προσφέρουν στους μετόχους μια δεύτερη επιλογή: 5 δολάρια μετρητά εκ των προτέρων χωρίς CVR. Η εξαγορά ολοκληρώθηκε στις 2 Ιουνίου 2025, τερματίζοντας τη ζωή της Bluebird ως εισηγμένης εταιρείας. Λίγους μήνες αργότερα, μετονομάστηκε σε Genetix Biotherapeutics, στηριζόμενη στο μήνυμα της «επιστροφής στις ρίζες», ενώ παράλληλα υποσχόταν επιχειρησιακή ανασυγκρότηση.

Ακόμα και όταν η βιολογία λειτουργεί, η πορεία προς τη θεραπεία εξακολουθεί να περνάει μέσα από υψηλής έντασης προετοιμασία και εξειδικευμένα κέντρα, γεγονός που περιορίζει ποιος μπορεί ρεαλιστικά να φτάσει στην έγχυση.

Στο μεταξύ, μεγάλοι παίκτες που κάποτε έλεγαν ότι η κυτταρική και η γονιδιακή θεραπεία θα αποτελούσαν ακρογωνιαίο λίθο του χαρτοφυλακίου τους, άρχισαν να υποχωρούν όταν τα χρονοδιαγράμματα, οι απαιτήσεις κατασκευής και τα μαθηματικά αποζημίωσης συγκρούονται με άλλες προτεραιότητες. Η Takeda, για παράδειγμα, δήλωσε την 1η Οκτωβρίου 2025 ότι θα διακόψει τις προσπάθειές της για κυτταρική θεραπεία ενώ η Galapagos ακολούθησε στις αρχές Ιανουαρίου 2026, ανακοινώνοντας ότι το διοικητικό της συμβούλιο αποφάσισε την παύση των δραστηριοτήτων της στην κυτταρική θεραπεία, επηρεάζοντας δυσμενώς εκατοντάδες υπαλλήλους και πολλαπλές εγκαταστάσεις.

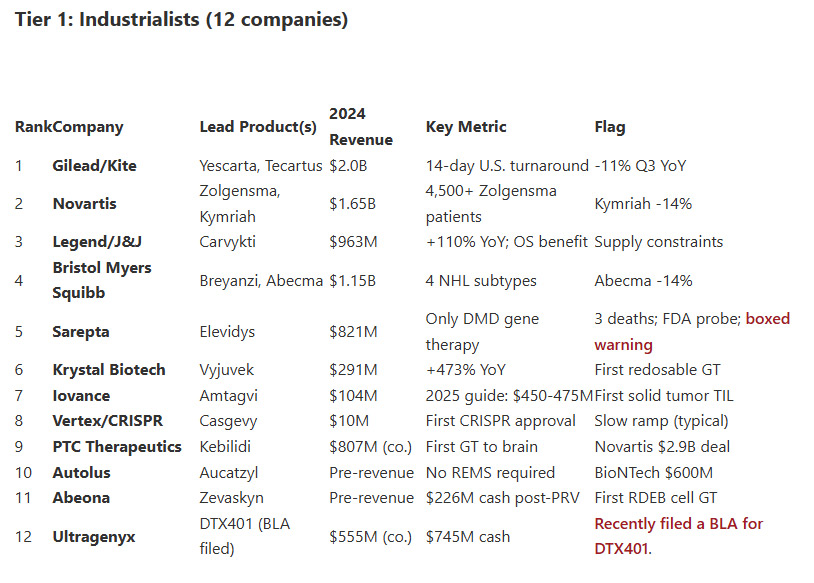

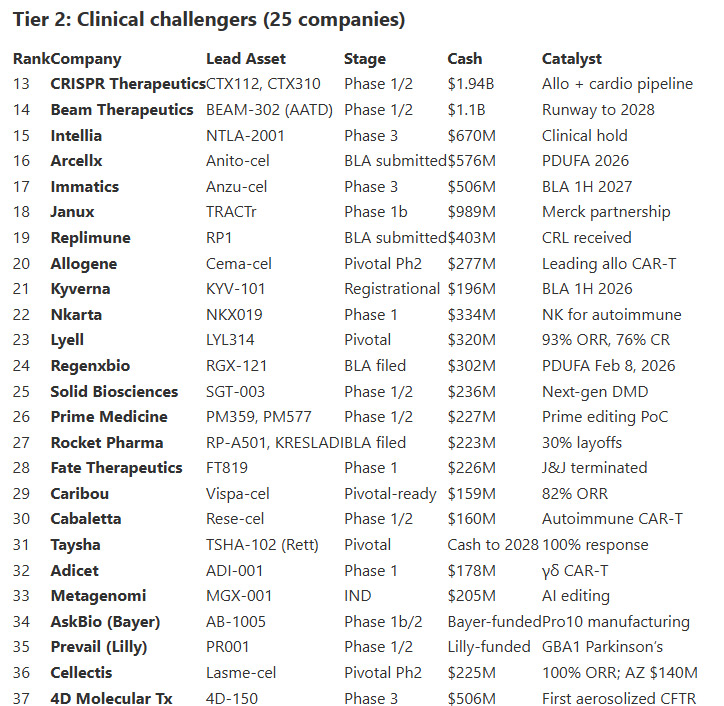

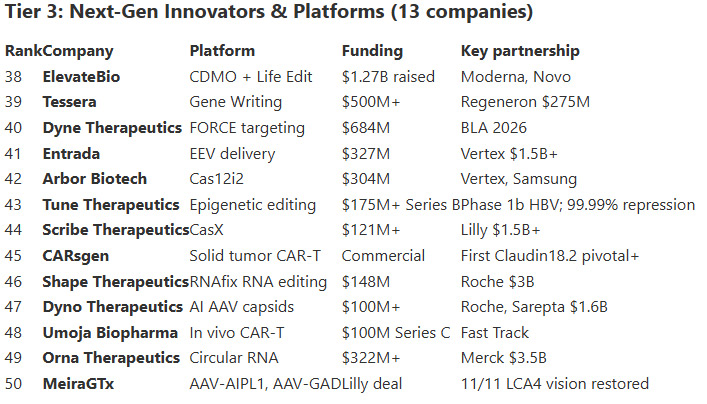

Η κατάταξη που ακολουθεί επικεντρώνεται σε 50 εταιρείες και ειδικότερα σε τρία προφίλ: βιομηχανίες, ανταγωνιστές στην κλινική έρευνα και πλατφόρμες που συγκεντρώνουν την απαιτούμενη χρηματοδότηση για την ανάπτυξη των εν λόγω θεραπειών. Ακόμα και στην κορυφή, η πίεση είναι ορατή στους αριθμούς: Οι πωλήσεις κυτταρικής θεραπείας της Gilead μειώθηκαν κατά 11% σε ετήσια βάση το τρίτο τρίμηνο του 2025, στα 432 εκατομμύρια δολάρια, επικαλούμενη «συνεχιζόμενα ανταγωνιστικά εμπόδια».

Παλαιότερα εγκεκριμένα προϊόντα:

- Roche/Spark: Έσοδα Luxturna μειωμένα κατά 59% σε ετήσια βάση· Απομείωση 2,4 δισεκατομμυρίων δολαρίων για τη μονάδα Spark

- CSL Behring/uniQure: Hemgenix: μόνο 12 ασθενείς έλαβαν θεραπεία το 2024 παρά την τιμή των 3,5 εκατομμυρίων δολαρίων

- BioMarin: Ανακοίνωσε την πώληση της Roctavian τον Οκτώβριο του 2025 μετά από απογοητευτική αποδοχή

- Orchard/Kyowa Kirin: Τα έσοδα των Libmeldy/Lenmeldy είναι 33% χαμηλότερα από τον στόχο/

Πηγές:

.drugdiscoverytrends.com

Ειδήσεις υγείας σήμερα

Αναζήτηση διευθυντή στο PIF

Προβλήματα πρόσβασης σε θεραπεία αποσιδήρωσης [infographic]

Ενας νεκρός από χανταϊό στο Κολοράντο- Μέτρα για τον Έμπολα από τα CDC

Eυρώπη: Η πρόσβαση στις θεραπείες CAR-T παραμένει ασυνεπής

Eυρώπη: Η πρόσβαση στις θεραπείες CAR-T παραμένει ασυνεπής Ολοκληρώνεται το "σπίτι" των κυτταρικών και γονιδιακών θεραπειών - Πότε θα λειτουργήσει

Ολοκληρώνεται το "σπίτι" των κυτταρικών και γονιδιακών θεραπειών - Πότε θα λειτουργήσει 'Eτοιμο σε 4 μήνες

'Eτοιμο σε 4 μήνες Healthcare Transformation - Αντ. Καρόκης: Η πρόκληση των γονιδιακών και κυτταρικών θεραπειών [βίντεο]

Healthcare Transformation - Αντ. Καρόκης: Η πρόκληση των γονιδιακών και κυτταρικών θεραπειών [βίντεο] siREN: Χρυσό μετάλλιο στη θεραπευτική πρόταση του ΑΠΘ για τη χρόνια λεμφοκυτταρική λευχαιμία

siREN: Χρυσό μετάλλιο στη θεραπευτική πρόταση του ΑΠΘ για τη χρόνια λεμφοκυτταρική λευχαιμία 'Αδ. Γεωργιάδης: Την άνοιξη του 2026 το Κέντρο Κυτταρικών και Γονιδιακών Θεραπειών

'Αδ. Γεωργιάδης: Την άνοιξη του 2026 το Κέντρο Κυτταρικών και Γονιδιακών Θεραπειών Προβλήματα πρόσβασης σε θεραπεία αποσιδήρωσης [infographic]

Προβλήματα πρόσβασης σε θεραπεία αποσιδήρωσης [infographic] Τι θα συμβεί στο σώμα μου αν κόψω τα γαλακτοκομικά

Τι θα συμβεί στο σώμα μου αν κόψω τα γαλακτοκομικά 48 "παρκαρισμένα" παιδιά σε νοσοκομεία της Αττικής - Έχουν υποστεί κακοποίηση και παραμέληση

48 "παρκαρισμένα" παιδιά σε νοσοκομεία της Αττικής - Έχουν υποστεί κακοποίηση και παραμέληση Συχνές επισκέψεις σε μουσεία συνδέονται με μειωμένη κυτταρική γήρανση [μελέτη]

Συχνές επισκέψεις σε μουσεία συνδέονται με μειωμένη κυτταρική γήρανση [μελέτη] Άτμισμα και καρκίνος: Τι δείχνουν τα νέα επιστημονικά δεδομένα

Άτμισμα και καρκίνος: Τι δείχνουν τα νέα επιστημονικά δεδομένα Πέθανε και η δεύτερη 17χρονη που είχε πέσει από ταράτσα στην Ηλιούπολη

Πέθανε και η δεύτερη 17χρονη που είχε πέσει από ταράτσα στην Ηλιούπολη PIF: Σύννεφα, γκρίνιες και μία καινοτομία που φαίνεται να είναι ο μεγάλος χαμένος!

PIF: Σύννεφα, γκρίνιες και μία καινοτομία που φαίνεται να είναι ο μεγάλος χαμένος! Αυτοάνοσα νοσήματα: Όταν το ανοσοποιητικό επιτίθεται στον ίδιο τον Οργανισμό

Αυτοάνοσα νοσήματα: Όταν το ανοσοποιητικό επιτίθεται στον ίδιο τον Οργανισμό Δυτ. Μακεδονία: Λιγνίτης, πρωτιά σε καρκινοπαθείς και ένα θεραπευτικό κενό

Δυτ. Μακεδονία: Λιγνίτης, πρωτιά σε καρκινοπαθείς και ένα θεραπευτικό κενό Χανταϊός των Άνδεων: Τι δείχνει η φυλογενετική ανάλυση από Έλληνα ιολόγο

Χανταϊός των Άνδεων: Τι δείχνει η φυλογενετική ανάλυση από Έλληνα ιολόγο Καρκίνος πνεύμονα: Επιδημιολογία, νέες θεραπείες, προσυμπτωματικός έλεγχος

Καρκίνος πνεύμονα: Επιδημιολογία, νέες θεραπείες, προσυμπτωματικός έλεγχος Χάνουμε πράγματι ύψος όσο γερνάμε;

Χάνουμε πράγματι ύψος όσο γερνάμε;